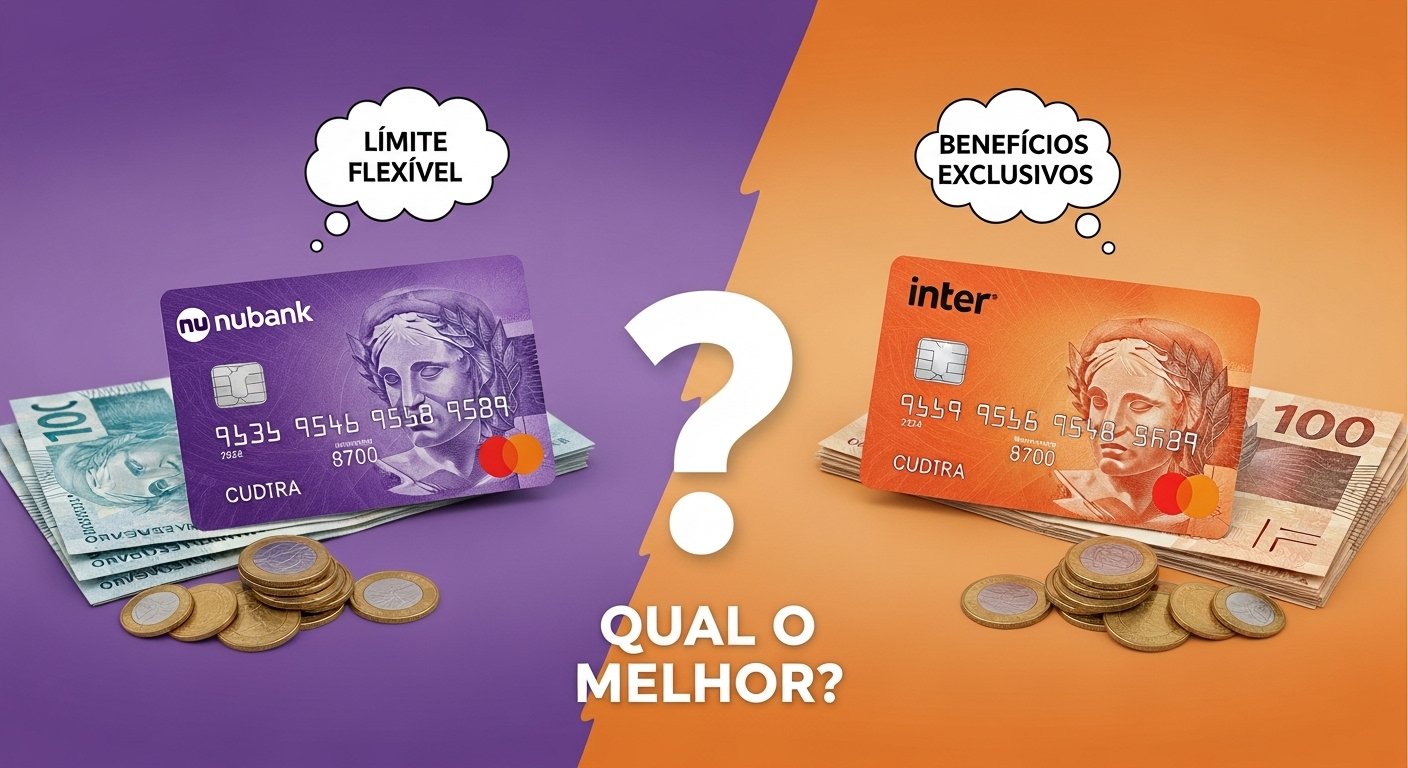

1. Visão Geral dos Cartões

Os cartões de crédito Nubank e Inter têm conquistado muitos brasileiros que buscam facilitar suas finanças. Ambos os bancos digitais oferecem produtos que prometem menos burocracia e mais controle nas mãos dos usuários. Ao optar por um cartão de crédito, a comparação entre limites, benefícios e taxas é essencial para encontrar a melhor opção para o seu perfil financeiro.

2. Limites de Crédito

2.1 Nubank

O Nubank é conhecido por sua análise de crédito rápida e pelo uso de tecnologia para determinar limites. Ao abrir uma conta e solicitar um cartão, o usuário pode receber um limite inicial que pode variar de R$ 1.000 a R$ 2.500. O limite é ajustado com base no uso do cartão e no pagamento em dia. Uma abordagem prática do Nubank é que, quanto mais o cliente utiliza o cartão e paga pontualmente, maior pode ser o aumento no limite. Além disso, o Nubank permite que os clientes solicitem o aumento de limite diretamente pelo app.

2.2 Inter

O Inter também proporciona uma análise de crédito simplificada, porém seus limites iniciais em geral são mais variados e podem alcançar limites maiores, dependendo do histórico financeiro do cliente. O limite pode variar de R$ 1.500 a R$ 5.000. Para usuários com um bom histórico e utilizando os serviços do banco, é possível conseguir limites ainda mais altos. O Inter também oferece a opção de solicitação de aumento de limite pelo aplicativo, tornando o processo transparente para o cliente.

3. Taxas e Anuidades

3.1 Nubank

Uma das principais vantagens do Nubank é que ele oferece isenção total de anuidade para seus cartões de crédito, independentemente do uso. Além disso, para aqueles que gastam acima de R$ 50 por mês, o programa ainda proporciona benefícios adicionais, como a possibilidade de participar de promoções exclusivas. Ademais, o Nubank adota uma política de transparência em relação a possíveis tarifas, sempre informando o usuário antes de qualquer cobrança.

3.2 Inter

O cartão de crédito do Inter também apresenta isenção de anuidade, mesmo que o cliente não atinja um gasto mínimo mensal. Essa abordagem é muito atrativa, principalmente para aqueles que utilizam o cartão de forma esporádica. O Inter é conhecido por seus produtos sem taxas, o que é um grande atrativo para quem busca economizar, já que os clientes não se preocupam com cobranças ocultas.

4. Benefícios e Recompensas

4.1 Nubank

O Nubank oferece algumas vantagens que vão além do crédito. O programa de recompensas permite que o cliente troque pontos por descontos ou brindes. Aqueles que utilizam o cartão para realizar compras frequentemente podem acumular esses pontos e trocá-los por experiências, ou ainda usar para reduzir a fatura do cartão. O Nubank também oferece a função de controle de gastos em tempo real e categorização automática de despesas, o que facilita o planejamento financeiro.

4.2 Inter

O Inter tem investido em benefícios para seus clientes. Embora não tenha um programa de pontos tão robusto quanto o Nubank, oferece cashback em algumas compras, ou seja, uma porcentagem do valor gasto é devolvida ao cliente. Além disso, o Inter permite que as compras realizadas sejam parceladas em até 12 vezes, o que pode ser uma vantagem significativa em situações de emergência. Outro ponto forte do Inter é seu aplicativo, que proporciona um gerenciamento intuitivo das faturas e pagamentos.

5. Serviços Adicionais

5.1 Nubank

O Nubank oferece um serviço de atendimento ao cliente renomado, disponível 24 horas por dia através de chat e e-mail. A equipe é conhecida pela rapidez na resolução de problemas e pela eficiência. O aplicativo do Nubank é intuitivo, permitindo que o cliente visualize suas faturas, histórico de compras e relatórios detalhados dos gastos. Adicionalmente, o Nubank promove anualmente uma pesquisa para avaliar o nível de satisfação dos clientes e melhorar continuamente seus serviços.

5.2 Inter

O Inter se destaca por ser um banco digital completo, oferecendo não só cartões de crédito, mas também uma conta digital, investimentos e empréstimos. A plataforma integra todas essas funcionalidades, permitindo que o cliente gerencie suas finanças em um único lugar. O atendimento ao cliente também é eficiente, disponível por chat e telefone, além de um serviço de FAQ que ajuda a esclarecer dúvidas comuns. O aplicativo é amigável e possui funcionalidades inovadoras, como a possibilidade de realizar pagamentos via QR code.

6. Perfil do Usuário

6.1 Nubank

O Nubank é ideal para consumidores jovens e modernos, que buscam um banco digital sem anuidade e que valoriza a transparência em relação aos serviços. Aqueles que fazem uso muito ativo do cartão e estão em busca de recompensas também encontrarão benefícios com o programa de pontos oferecido. Além disso, o público que prioriza um atendimento ao cliente rápido e eficiente terá uma boa experiência.

6.2 Inter

O Inter atrai um público que busca não apenas um cartão de crédito, mas uma solução bancária completa. Usuários que frequentemente fazem compras e preferem cashback como vantagem podem se sentir mais atraídos pelo Inter. Além disso, o Inter é uma escolha perfeita para os que desejam diversificar seus investimentos e possuem interesse em funcionalidades que vão além do uso do cartão de crédito.

7. Considerações Finais

Ao fazer a escolha entre o Cartão de Crédito Nubank e o Inter, é crucial avaliar suas necessidades financeiras e preferências pessoais. Ambos oferecem isenção de anuidade e limites competitivos, mas apresentam características que os diferenciam. O Nubank destaca-se pela experiência do usuário e um sistema de recompensas mais robusto, enquanto o Inter entrega uma proposta abrangente como banco digital completo. Avaliar esses fatores pode auxiliar na escolha do cartão mais adequado para cada perfil consumidor.