Crédito: O Lado Bom e o Lado Ruim na Sua Vida Financeira

O crédito faz parte da vida de milhões de brasileiros. Seja por meio do cartão de crédito, financiamento, empréstimo pessoal ou crediário, essa ferramenta pode ajudar a realizar sonhos e resolver necessidades imediatas. No entanto, quando utilizado sem planejamento, o crédito também pode se transformar em um grande problema financeiro.

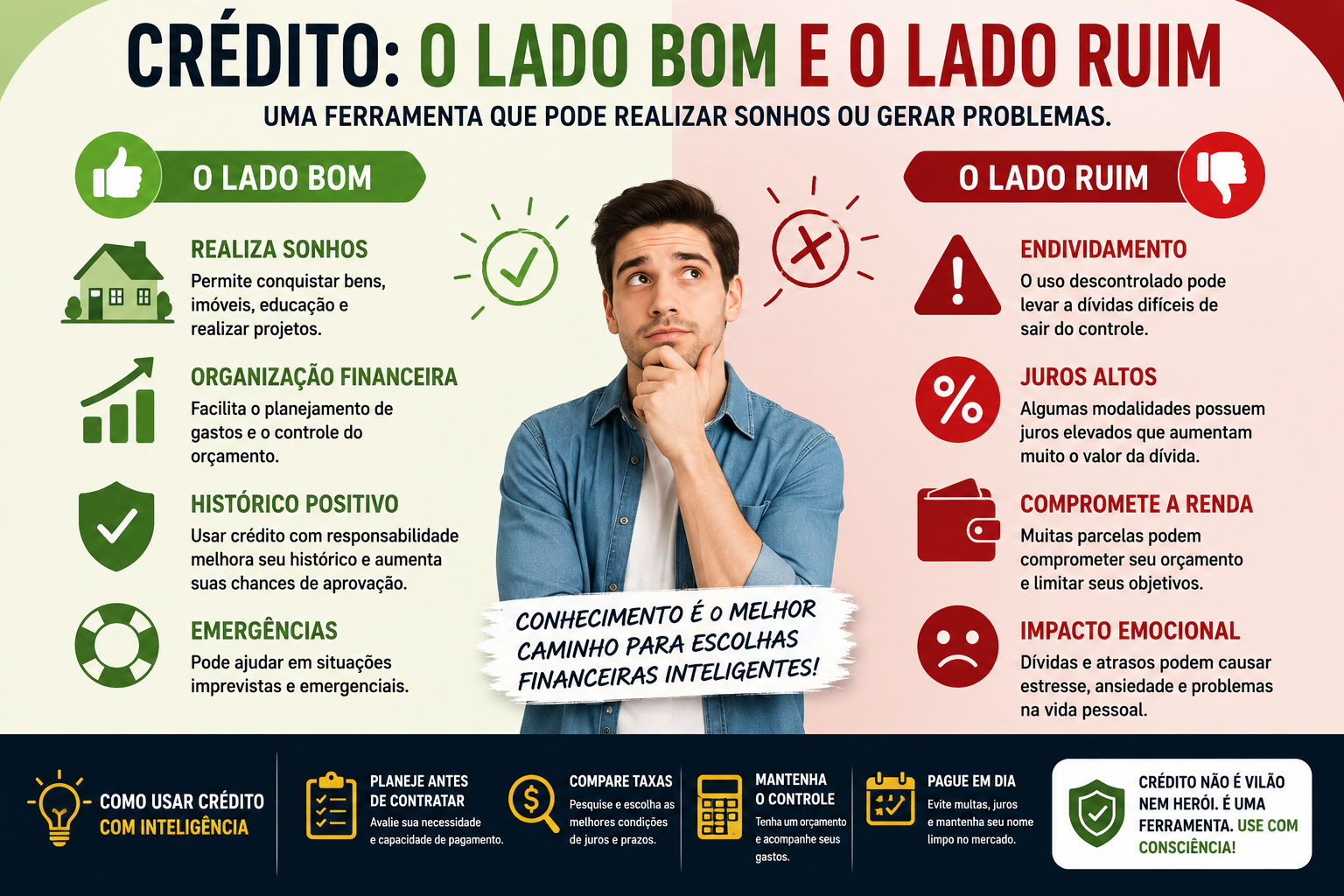

Entender o crédito, o lado bom e o lado ruim, é fundamental para tomar decisões inteligentes e evitar o endividamento. Afinal, o crédito não é um vilão nem um herói. Tudo depende da forma como ele é utilizado.

Neste artigo, você vai conhecer as vantagens e desvantagens do crédito, entender quando vale a pena utilizá-lo e aprender como evitar armadilhas financeiras.

O Que é Crédito?

Crédito é a possibilidade de utilizar dinheiro ou adquirir produtos e serviços com pagamento futuro. Em outras palavras, uma instituição financeira ou empresa concede um valor que deverá ser devolvido posteriormente, geralmente com juros.

As formas mais comuns de crédito incluem:

- Cartão de crédito;

- Empréstimos pessoais;

- Financiamentos;

- Consignado;

- Cheque especial;

- Crediário em lojas.

O crédito pode ser uma importante ferramenta financeira quando utilizado com responsabilidade.

O Lado Bom do Crédito

Realização de Sonhos e Projetos

Uma das maiores vantagens do crédito é permitir a realização de objetivos que seriam difíceis de alcançar apenas com recursos próprios.

Exemplos incluem:

- Compra da casa própria;

- Aquisição de veículos;

- Investimento em educação;

- Abertura de negócios;

- Reformas e melhorias residenciais.

Nesses casos, o crédito pode acelerar conquistas importantes.

Organização Financeira

Quando utilizado corretamente, o crédito ajuda no planejamento financeiro.

O cartão de crédito, por exemplo, pode concentrar despesas em uma única data de pagamento, facilitando o controle do orçamento.

Construção de Histórico Financeiro

Utilizar crédito de forma responsável contribui para a construção de um bom histórico financeiro.

Pessoas que pagam suas contas em dia costumam ter mais facilidade para obter:

- Limites maiores;

- Taxas de juros menores;

- Aprovação de financiamentos;

- Melhores condições de negociação.

Emergências e Imprevistos

Situações inesperadas podem acontecer a qualquer momento.

Problemas de saúde, reparos urgentes ou despesas inesperadas podem exigir recursos imediatos.

Nessas situações, o crédito pode funcionar como uma solução temporária importante.

O Lado Ruim do Crédito

Endividamento Excessivo

O principal risco do crédito é o endividamento.

Muitas pessoas acabam gastando mais do que realmente podem pagar porque enxergam apenas o valor das parcelas e não o custo total da compra.

Com o tempo, isso pode gerar uma bola de neve financeira.

Juros Altos

Algumas modalidades de crédito possuem juros extremamente elevados.

Entre as mais perigosas estão:

- Cartão de crédito rotativo;

- Cheque especial;

- Empréstimos emergenciais.

Quando os pagamentos atrasam, a dívida pode crescer rapidamente.

Comprometimento da Renda

Assumir muitas parcelas reduz a capacidade financeira para lidar com imprevistos e alcançar objetivos futuros.

Uma renda excessivamente comprometida pode dificultar:

- Investimentos;

- Formação de reserva financeira;

- Pagamento de despesas básicas.

Impacto na Saúde Emocional

Problemas financeiros frequentemente afetam o bem-estar emocional.

O excesso de dívidas pode causar:

- Ansiedade;

- Estresse;

- Insônia;

- Conflitos familiares.

Por isso, o uso inadequado do crédito vai além dos impactos financeiros.

Quando Vale a Pena Utilizar Crédito?

Nem todo crédito é ruim. Existem situações em que ele pode ser uma ferramenta estratégica.

Investimentos em Educação

Cursos profissionalizantes, faculdade ou especializações podem aumentar a renda futura e justificar o uso do crédito.

Compra de Imóveis

Para muitas famílias, o financiamento imobiliário é a única forma de adquirir a casa própria.

Quando as parcelas cabem no orçamento, essa pode ser uma decisão vantajosa.

Expansão de Negócios

Empreendedores podem utilizar crédito para investir em equipamentos, estoque ou crescimento da empresa.

Nesse caso, o retorno financeiro deve ser maior que os custos da operação.

Quando Evitar o Crédito?

Existem situações em que o crédito deve ser evitado.

Compras por Impulso

Adquirir produtos apenas porque existe limite disponível é um erro comum.

Antes de comprar, pergunte:

- Eu realmente preciso disso?

- Posso pagar sem comprometer meu orçamento?

Gastos com Luxos Desnecessários

Financiar viagens, eletrônicos ou itens de consumo apenas por desejo momentâneo pode gerar arrependimentos futuros.

Cobrir Outras Dívidas

Fazer novas dívidas para pagar dívidas antigas geralmente agrava ainda mais o problema financeiro.

Como Utilizar o Crédito com Inteligência

Planeje Antes de Contratar

Antes de solicitar qualquer crédito, avalie:

- Valor total da dívida;

- Taxa de juros;

- Quantidade de parcelas;

- Impacto no orçamento mensal.

Compare Taxas

Diferentes instituições oferecem condições distintas.

Pesquisar antes de contratar pode gerar grande economia.

Mantenha um Orçamento

Ter controle financeiro ajuda a identificar quanto pode ser comprometido sem prejudicar a saúde financeira.

Evite Atrasos

Pagar as parcelas em dia evita multas, juros e restrições no nome.

A Importância da Educação Financeira

A educação financeira é uma das melhores formas de aproveitar os benefícios do crédito e evitar seus riscos.

Quem possui conhecimento financeiro consegue:

- Planejar melhor seus gastos;

- Utilizar crédito com responsabilidade;

- Evitar dívidas desnecessárias;

- Construir patrimônio ao longo do tempo.

O crédito deve ser visto como uma ferramenta, não como uma extensão da renda.

Conclusão

Entender o crédito, o lado bom e o lado ruim, é essencial para manter uma vida financeira saudável. Quando utilizado de forma consciente, ele pode ajudar a realizar sonhos, enfrentar emergências e construir um histórico financeiro positivo.

Por outro lado, o uso descontrolado pode levar ao endividamento, ao pagamento de juros elevados e a sérios problemas financeiros. A chave está no equilíbrio, no planejamento e na educação financeira.

Antes de contratar qualquer modalidade de crédito, avalie suas necessidades, analise sua capacidade de pagamento e escolha sempre a opção mais adequada para sua realidade. Dessa forma, o crédito pode se tornar um aliado importante na construção de um futuro financeiro mais seguro.